La finance comportementale est un domaine d'étude qui explore l'impact des biais psychologiques sur les décisions financières, s'éloignant de l'hypothèse de la rationalité parfaite des investisseurs. Cette discipline, dont les fondements ont été posés par les travaux de Kahneman & Tversky et Odean, met en lumière la nature souvent émotionnelle et non rationnelle des marchés financiers. Comprendre ces principes est crucial pour les investisseurs et les gestionnaires de portefeuille, en particulier dans le contexte de la gestion d'actions.

Les fondements de la finance comportementale

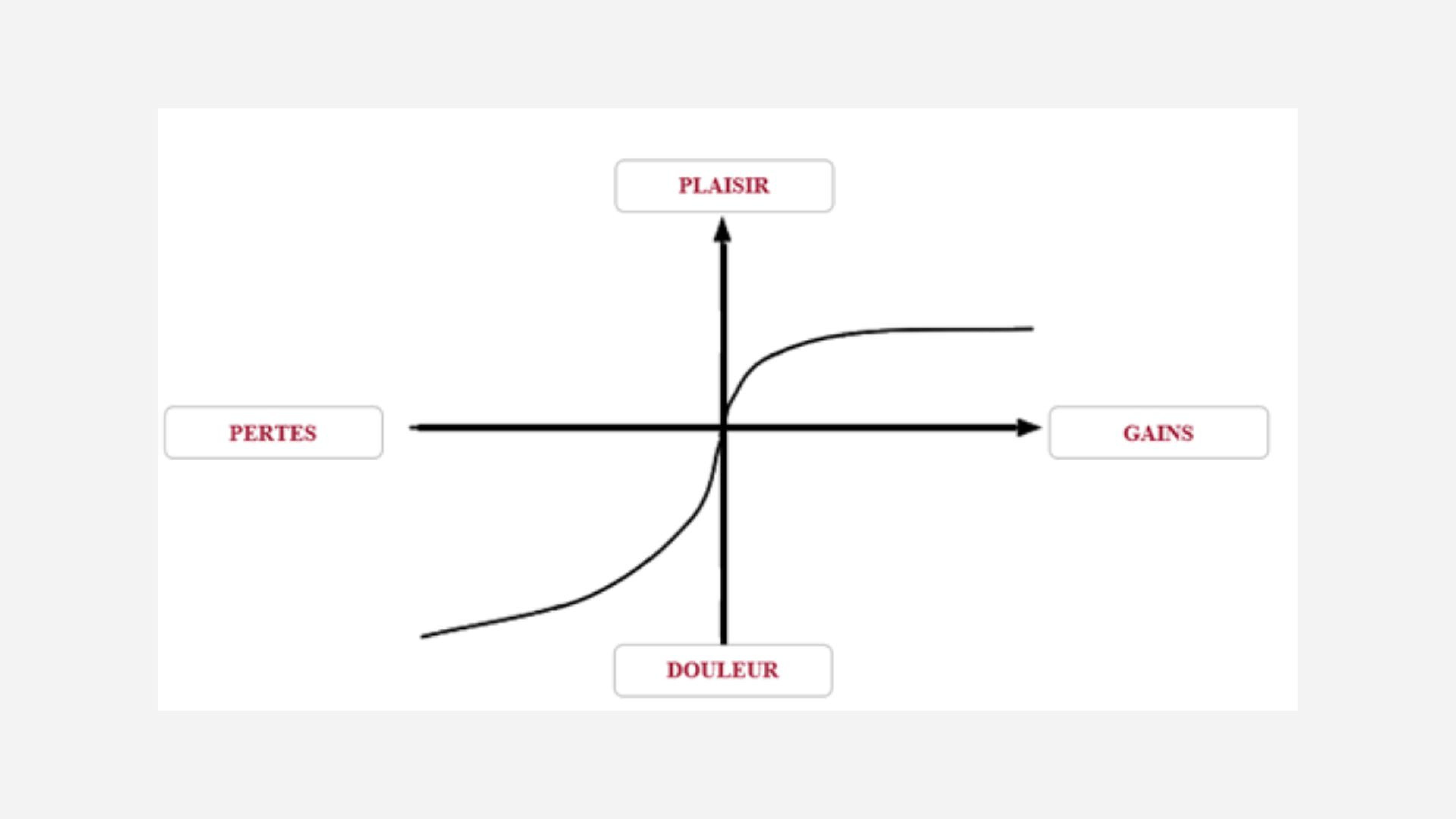

Les travaux pionniers de Daniel Kahneman et Amos Tversky, notamment leur théorie des perspectives (Prospect Theory) de 1979, ont démontré que les individus évaluent les gains et les pertes de manière asymétrique.

Un principe clé est que les investisseurs ont une sensibilité supérieure aux pertes. Cette aversion à la perte est illustrée par la courbe en forme de "S" de la théorie des perspectives, où la pente de la fonction de valeur est plus raide dans le domaine des pertes que dans celui des gains.

Pour un gestionnaire de portefeuille actions, cette asymétrie émotionnelle implique qu'une baisse des cours peut entraîner des réactions disproportionnées du gérant de portefeuilles comme des clients, conduisant à des décisions irrationnelles et pénalisantes. Une première conséquence de ce principe appliquée à la gestion de portefeuilles pour compte de tiers est d’appliquer un principe de prudence plutôt que de spéculation dans la construction des portefeuilles, en capacité d’amortir les baisses de marché.

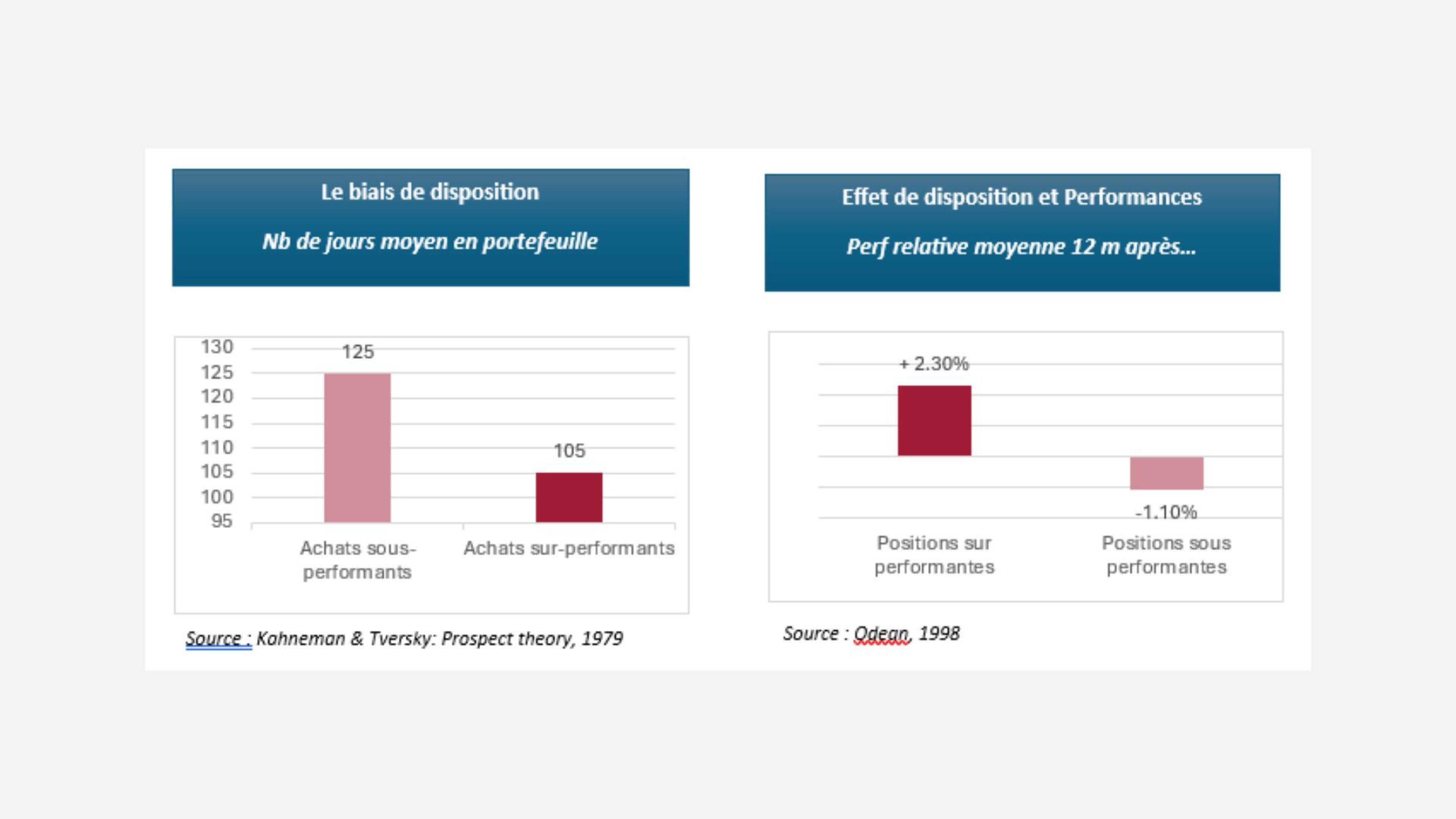

Terrance Odean, quant à lui, a exploré les implications de ces biais psychologiques sur le comportement des investisseurs individuels. Ses recherches, comme celle de 1998, ont mis en évidence des phénomènes tels que le biais de disposition.

Biais comportementaux clés dans la gestion de portefeuille actions :

Plusieurs biais comportementaux influencent directement la gestion de portefeuille actions :

Le biais de disposition : Ce biais, bien documenté par Odean, décrit la tendance des investisseurs à vendre trop tôt leurs positions gagnantes (afin de sécuriser le gain et ainsi ressentir du plaisir) et à conserver trop longtemps leurs positions perdantes (pour éviter la douleur de réaliser une perte).

Le document fait d'ailleurs référence au "nombre de jours moyen de détention d’une action en portefeuille" et aux "performances relatives moyennes 12 mois après", suggérant que le biais de disposition peut avoir un impact négatif structurel sur la performance du portefeuille, de l’ordre de 3.4% par année, soit un effet cumulé de-26.4% sur 7 ans !

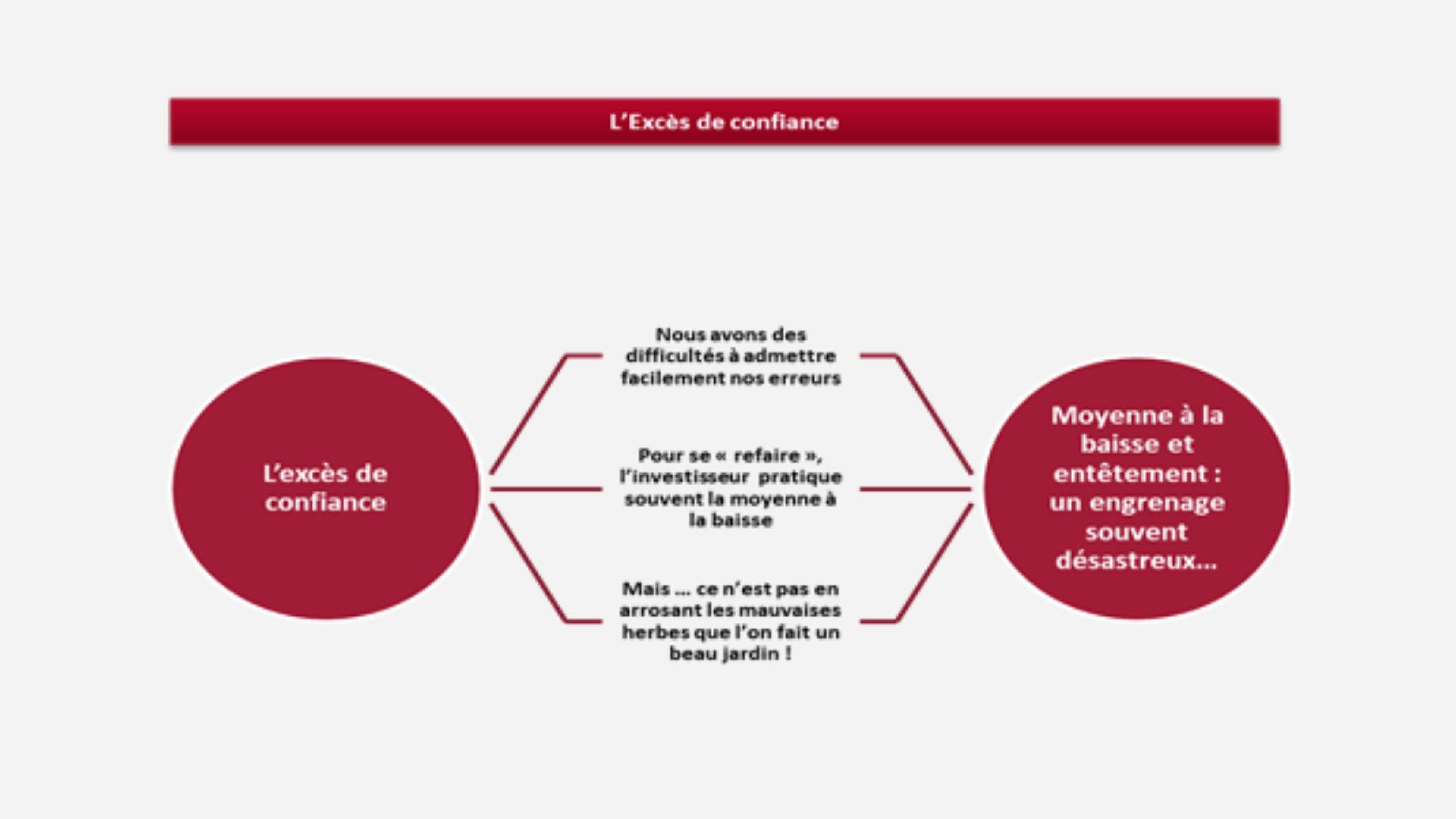

- L'excès de confiance :

Les investisseurs ont souvent une confiance excessive enleurs propres capacités de prévision et d'analyse. Celui-ci peut les amener à sur-négocier (trop acheter) et ainsi à sous-diversifier leurs portefeuilles ou encore à ignorer les informations contraires à leurs convictions, ce qui statistiquement nuit à la performance à long terme. Par exemple, un investisseur sous l'emprise du biais de confiance pourrait dire "Bon, j’achète pour réduire mon prix moyen...", une stratégie connue sous le nom de "moyenne à la baisse" qui s'avère une stratégie de portefeuille dangereuse et bien documenté par la finance comportementale.

En effet, par assimilation, il ne viendrait certainement pas à l’esprit d’un jardinier d’arroser les mauvaises herbes pour réussir un beau jardin !

2. L'effet de meute :

Il s'agit de la tendance des investisseurs à suivre les actions d'un groupe pluslarge, même si cela va à l'encontre de ses propres analyses ou informations. Les marchés financiers sont intrinsèquement influencés par les émotions collectives, c’est l’effet moutonnier bien connu des investisseurs adeptes des figures signaux graphiques. Il s’agit donc là de faire preuve de vigilance vis-à-vis de soi même et d’éviter d’être pris par des sentiments extrêmes tels que :

- L’Euphorie : Si une valeur ne cesse de grimper, l'optimisme peut se transformer en enthousiasme et, finalement, en euphorie. À ce stade, l'investisseur peut être enclin à acheter davantage d'une valeur, pensantqu'elle est "fantastique" et qu'elle ne fera que monter. C’est certainement le moment de rappeler l’adage : « Les arbres ne montent rarement jusqu’au ciel » et de plutôt prendre une partie des bénéfices acquis car in fine les marchés sont cycliques et « la Bourse brûle toujours ce qu’elle a adoré ».

- La Désolation : Inversement, une baisse continue mène à la désolation et, finalement, à la capitulation. C'est à ce point que la décision la plus irrationnelle est souvent prise : « Allo ? Monsieur le banquier, je veux vendre immédiatement ! ». La capitulation marque souvent le point le plus bas du cycle émotionnel, où les investisseurs abandonnent tout espoir ensemble. Paradoxalement, c'est souvent le moment où le marché est sur le point de rebondir. L’investisseur qui ose acheter pendant des périodes de dépression boursière est très souvent gagnant.

L’investisseur rationnel devra donc prendre des bénéfices régulièrement et vendre sa position dès les premiers signes d’inquiétudes. Il ne conservera ainsi longtemps que ses positions gagnantes sur lesquelles il reste serein.

C’est aussi l’occasion de rappeler ce qui constitue sans doute l’une des phrases emblématiques de Sir John Templeton, célèbre et riche homme d’affaires : « les marchés haussiers naissent dans le pessimisme, se développent dans le scepticisme, mûrissent dans l'optimisme et meurent dans l’euphorie. »

3. Le biais d'ancrange :

Les investisseurs ont tendance à se fier trop fortement à la première information qu'ils reçoivent (l'ancre), même si cette information est obsolète ou non pertinente. Par exemple, un investisseur pourrait s'accrocher à un prix d'achat initial comme "point de référence" d’une action, plutôt que d'évaluer sa valeur intrinsèque actuelle. La fiscalité et ses impacts ne sont pas de bons référentiels dans les décisions d’un investisseur raisonnable.

Enseignements et stratégies pour une gestion robuste :

Face à ces problématiques, la finance comportementale offre donc des enseignements cruciaux pour construire une gestion de portefeuille actions plusrobuste. L'objectif n'est pas d'exploiter l'irrationalité des autres investisseurs, mais plutôt de maîtriser ses propres biais.

- Construire une gestion robuste dans les phases de baisse : Puisque les investisseurs ont une sensibilité supérieure aux pertes , il est impératif de développer des stratégies quipermettent de mieux gérer les périodes de repli des marchés. Cela peut inclure :

o La définition claire de règles de vente : Établir des seuils de perte prédéfinis (stop-loss) pour éviter de laisser les émotions dicter les décisions de vente.

o La diversification : Répartir et équilibrer les investissements sur différentes classes d'actifs, secteurs et géographies pour réduire l'impact d'une forte baisse d'un seul actif.

o L'analyse fondamentale rigoureuse : Se concentrer sur la valeur intrinsèque des entreprises plutôt que sur les fluctuations de cours à court terme.

2. L'intégration de l'analyse technique comme support :

Prendre en compte l’effet de Meute présent sur les marchés suggère que l'analyse technique peut être un bon support à l'analyse fondamentale.

L'analyse technique, qui étudie les mouvements de prix passés et les volumes pour prédire les mouvements futurs, peut aider à identifier les niveaux de support et de résistance, les tendances et les points d'entrée ou de sortie potentiels. En combinant l'analyse fondamentale (pour déterminer "quoi" acheter) et l'analyse technique (pour déterminer "quand" acheter ou vendre), les investisseurs peuvent prendre des décisions plus éclairées et moins sujettes aux émotions.

Par exemple, un investisseur pourrait dire « Ah, si le cours redescend, j’achète ! », ce qui peut être une approche valide si elle est basée sur des niveaux techniques prédéfinis et non sur une simple impulsion émotionnelle.

2. La discipline et la planification : La mise en place d'un pland'investissement clair et la discipline pour s'y tenir sont essentielles. Cela implique de définir des objectifs clairs, une tolérance au risque et une stratégie d'allocation d'actifs, et de s'y tenir surtout lorsque les ondes négatives sont fortes.

3. La conscience de soi et l'éducation : Reconnaître ses propres biais comportementaux est la première étape pour les atténuer. Les connaitre est déjà une première étape, éviter la moyenne à la baisse systématique en est une seconde.

4. L'approche contre-Intuitive : Souvent, les meilleures opportunités se présentent lorsque le sentiment du marché est à son plus bas, c'est-à-dire quand la panique et la capitulation dominent. Acheter quand les autres vendent par peur, et vendre quand les autres achètent par euphorie, peut-être une stratégie payante, bien que psychologiquement difficile.

En conclusion, la finance comportementale ne remplace pas l'analyse financière traditionnelle, mais elle la complète en offrant une perspectiveplus réaliste du comportement des investisseurs. Pour les gestionnaires de portefeuille actions et les investisseurs particuliers, intégrer les enseignements de Kahneman, Tversky et Odean permet de développer des stratégies plus résilientes aux chocs émotionnels et aux biais cognitifs. En comprenant et en gérant leurs propres émotions et celles du marché, les investisseurs peuvent aspirer à une gestion de portefeuille plus rationnelle et, in fine, à de meilleures performances à long terme.

Avertissement : Le présent article est communiqué exclusivement à titre informatif. Il ne saurait en aucun cas être interprété comme une recommandation personnalisée, une offre, un conseil en investissement ni une sollicitation en vue de la réalisation d’une opération de nature financière, fiscale ou juridique. Les informations qu’il contient reposent sur des sources réputées fiables à la date de sa rédaction. Toutefois, Swiss Life Banque Privée ne saurait garantir leur exactitude, leur exhaustivité ni leur actualisation. Les analyses, commentaires et projections qui y figurent sont susceptibles d’évoluer à tout moment et ne constituent en aucun cas une garantie de performance future. Il appartient au lecteur de s’assurer, le cas échéant avec l’assistance de ses conseils professionnels habituels, de la pertinence des informations fournies au regard de sa situation personnelle. Swiss Life Banque Privée décline toute responsabilité quant aux conséquences, directes ou indirectes, pouvant résulter de l’utilisation de tout ou partie des éléments contenus dans ce document. Contenu rédigé par Swiss Life Gestion Privée.